家族信托业务再次成为舆论焦点。近日,香港特别行政区高等法院作出裁定,允许恒大集团的香港清盘人接管许家印家族在全球范围内的资产。在此之前,2024年6月24日,香港高等法院已签发全球禁令,在77亿美元范围内冻结许家印的财产。

与全球资产冻结令相比,本次财产接管令将允许恒大清盘人直接控制并调查许家印的财产。有消息称,这可能意味着许家印海外信托被穿透。然而,查阅裁定并与多位业内资深人士交流后发现,裁定仅提到个别许家印名下信托开立的银行账户可纳入接管人的接管范畴,并未裁定该账户能用于实体处分。涉及信托的讨论仅在三段法官引用的历史判例观点中出现。

多位业内人士表示,严格意义上说,许家印的离岸信托账户“已被击穿”还为时尚早。民商法专家杨祥博士分析指出,香港高等法官采取了诉前/诉中临时救济措施,冻结许家印夫妇等人的资产,防止其在诉讼过程中或判决作出前转移、隐匿或挥霍财产,导致将来判决无法执行。北京乾成律师事务所破产与执行业务部副主任程全律师也表示,香港高等法院的裁定只是预防性的财产保全措施,不涉及信托效力的实质审查。

如果资金来源不合法,信托账户被“击穿”也是理所当然。程全提到,香港高等法院的裁定再次明确了家族信托发挥效用的法律边界,发展家族信托需要正本溯源。作为财富管理领域的核心工具,家族信托在海外已有百年历史,从英国土地信托雏形到美国成熟实践,始终以资产独立、传承可控为核心优势。例如,洛克菲勒家族1934年设立的信托通过不可撤销架构与严格分配规则,支撑家族财富传承超过八代。

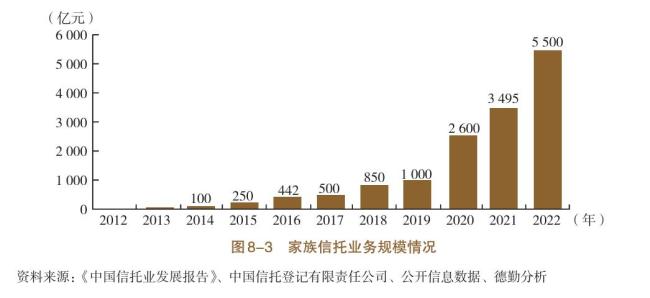

国内家族信托虽仅发展十余年,但规模增长迅速。随着国内创一代步入颐养天年的阶段,民营企业家积累的财富也来到“交接传承”的关键时点。中国信托业协会数据显示,我国家族信托业务存续规模从零到1000亿元用了7年,从1000亿元到3500亿元仅用了3年。截至2024年末,中国家族信托规模合计6435.79亿元,在财富管理服务信托中占比最高。《胡润2024财富报告》预计,未来10年内,中国超高净值客户将有20万亿元财富传给下一代;20年内,这一数字将增至45万亿元;30年内,财富传承总额预计将达到79万亿元。

谈及本次香港高等法院的裁定,多位从事家族信托业务的一线人士强调资金来源的合法永远要放在首位。华东一信托公司家办业务负责人提到,资金来源不合法,信托被击穿很正常。信托财产需要合法合规,信托公司一定要守住底线,宁可拒绝一单业务。华北一信托公司家办业务经理也提到,虽然金融机构对客户的资源来源审查是形式上的,但司法机构要求配合审查标体的情况较为少见。

实际上,在英美法系下,许多司法判例都已对欺诈性设立的信托财产的独立性进行了否定。信托财产和信托目的缺乏合法性,信托效力就可能被击穿或撤销。尽管国内家族信托起步较晚,但随着金融监管日趋完善,信托机构对信托合规性的前置审查也在增强。家族信托之所以能够产生风险隔离作用,需要委托人让渡对财产的支配权。委托人对信托的过多干涉会增加信托被刺穿的可能性。委托人不能既要资产保护,又要灵活分配,还要继续控制,这是不可能的三角。

新加坡持牌信托机构普林信托CEO陈韬提到,由于接触信托的时间短以及认知不足,中国多数民营企业家当前在做家族信托时不愿意放弃财产控制权,如投资决策权、企业管理权等。最早的信托都是完全代理信托,但20世纪90年代以来,为了适配委托人对资产适度掌控的需求,离岸信托进行了一些修订,逐渐衍生出保留权利式信托。受托人可以让渡一部分权利给委托人,但委托人不能随意提取信托账户中的钱款,过往很多失败的家族信托案例都源于此。

国内很多信托机构的家族信托业务起步依赖银行渠道。依托于银行渠道的优势在于上量快,规模增长迅速,但不足之处也很明显。高净值客户在银行落地的家族信托往往是标准化的,享受私人定制的难度很大。财富管理和财富传承本身属于围绕客户需求提供个性化、定制化买方服务,这对信托机构来说需要投入更多的人力物力,也更加考验从业人员的服务水平。不少靠外部渠道起量的信托机构的家族信托业务存在大而不强的问题。

一位受访刘经理透露,目前信托公司的客户来源主要是银行渠道,导致信托公司与客户的黏性不强。很多客户开始做家族信托是因为银行宣导,只有做了家族信托才能购买收益高的理财。但近两年理财收益不好,客户也开始慢慢退出,新的规模和收入成为棘手问题。程律师认为,过去很多家族信托产品名为“信托”实为“投资理财”,没有真正起到风险隔离和财富传承的作用。但随着稳健高收益产品的消亡,正是信托回归本源,打磨好的信托产品的大好时机。一个合规设立的家族信托产品可以起到风险隔离和财富传承作用,不会因为个案而在高净值客户中失去吸引力。

牛策略提示:文章来自网络,不代表本站观点。